اگر بخواهیم سیر تحول قراردادهای بالادستی را بررسی کنیم، “رژیم مالی” یکی از وجوه اصلی افتراق بین انواع چارچوبهای قراردادی است.

در هر قالب قراردادی که تا به امروز در ایران بکار گرفته شده است، از قالب قراردادی امتیازی تا قراردادهای مشارکت در تولید پیش از انقلاب و سپس انواع قراردادهای خدمت که پس از انقلاب با الگوی بیع متقابل نوع اول شروع شده و پس از آن تغییراتی که با عنوان نسل دوم و سوم بیع متقابل میشناسیم گرفته تا الگوی جدید قراردادهای بالادستی (IPC) که حدود ۸ سال پیش، در سال ۱۳۹۵ با مصوبه هیات وزیران معرفی شدند، «تغییر در رژیم مالی» (Fiscal Regime) از مهمترین تغییرات است.

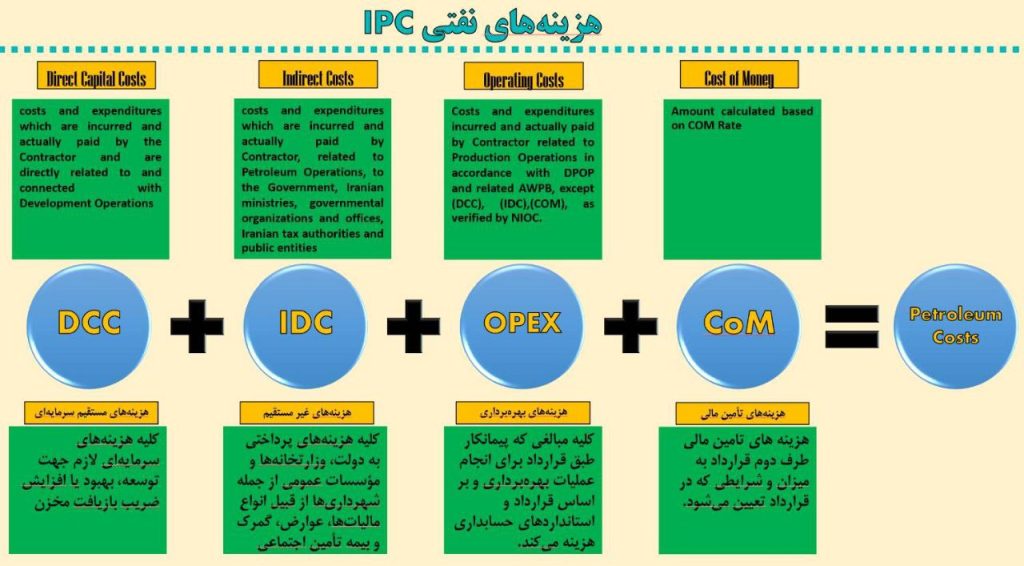

اصطلاح “هزینههای نفتی” (Petroleum Cost) در رژیم مالی قراردادهای بالادستی صنعت نفت به آن دسته از هزینه هایی گفته میشود که با عملیات نفتی قرارداد ارتباط دارد. این هزینهها توسط پیمانکار پرداخت میشود و پس از شروع تولید و رسیدن به تولید هدف اولیه یا همان FTP (First Targeted production)بازپرداخت آن به ترتیب اولویت ذیل شروع میشود:

️Operation Expenses(OPEX)

️Operation Expenses(OPEX)

️Indirect Cost(IDC)

️Direct Capital Cost (DCC)

CoM(Cost of Money)

در تصویر زیر اجزای تشکیل دهنده هزینههای نفتی با تعاریف قراردادی هر کدام از مصوبه هیات وزیران آمده است.

البته که به لحاظ ماهوی میتوان گفت همین اجزای هزینه.های نفتی را صرفا با عناوین دیگر در قراردادهای بیع متقابل نیز داشتیم.

دیدگاهتان را بنویسید